アジア太平洋地域の債券の優れたリターンと安定性に期待する同地域の運用者

アジア太平洋地域(APAC)を拠点とするアセットオーナーや資産運用会社は、同地域の債券市場にはポートフォリオの分散やインカムの獲得機会が豊富に存在するとみています。

ABF汎アジア債券インデックス・ファンド(PAIF)では、APACの債券市場について、同地域を拠点とする資産運用会社やアセットオーナーの姿勢をより深く理解するため、調査を実施しました。

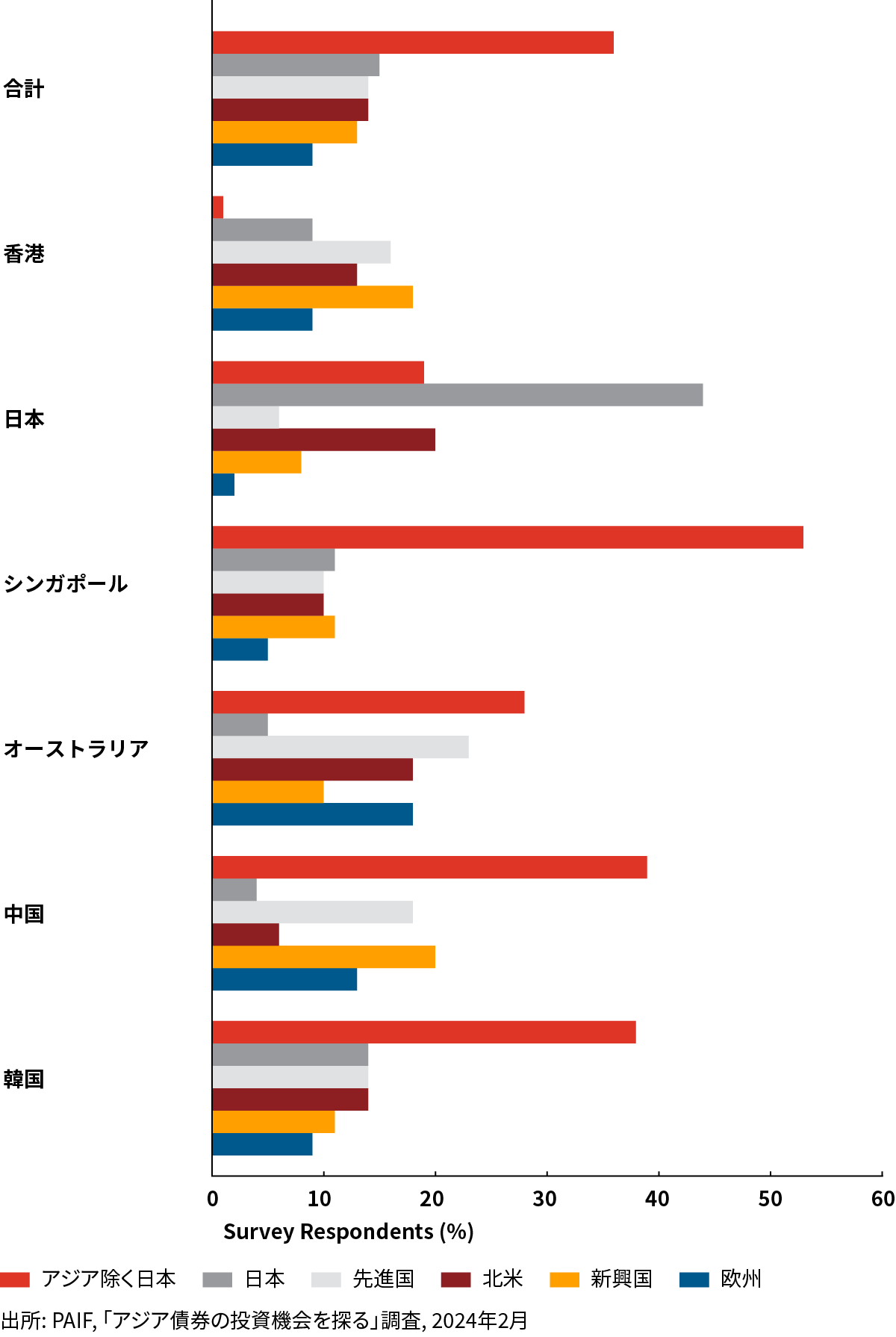

全体で見ると、調査回答者の36%が、世界で最も高いリターンを上げると予想される債券市場に日本を除くAPACを選びました。なかでもこの地域に特に強気だったのはシンガポールの回答者で、日本を除くAPACを選んだ割合は53%、その次は中国の回答者で割合は39%でした。回答者全体の15%が選んだ日本の債券市場は、最も高いリターンを上げる可能性が2番目に高いとみられており、なかでも特に強気だったのは44%が日本と答えた日本の回答者でした(次に日本に強気だったのは韓国の回答者ですが、日本と答えた割合は14%にとどまっています)。また、回答者全体の14%が選んだ北米の債券市場は、今年最も高いリターンを上げる可能性が3番目に高いとみられています。

質問4:2024年の債券リターンが最も高いと予想するのはどの市場ですか?

アジア債券市場へのこうした高い投資意欲は意外なものではなく、その背景にはアジア債券のリスク調整後リターンが、同等の米国債券よりも高かったことがあります。2001年1月から2024年6月までのボラティリティの水準は、アジアのソブリンおよび準ソブリン債が4.59%、米国債が4.82%で、同期間の年率リターンについては、アジアのソブリンおよび準ソブリン債が4.78%、米国債が3.10%でした(いずれも、ステート・ストリート・グローバル・アドバイザーズが集計した米ドル建てデータに基づきます)。

APACに投資する理由

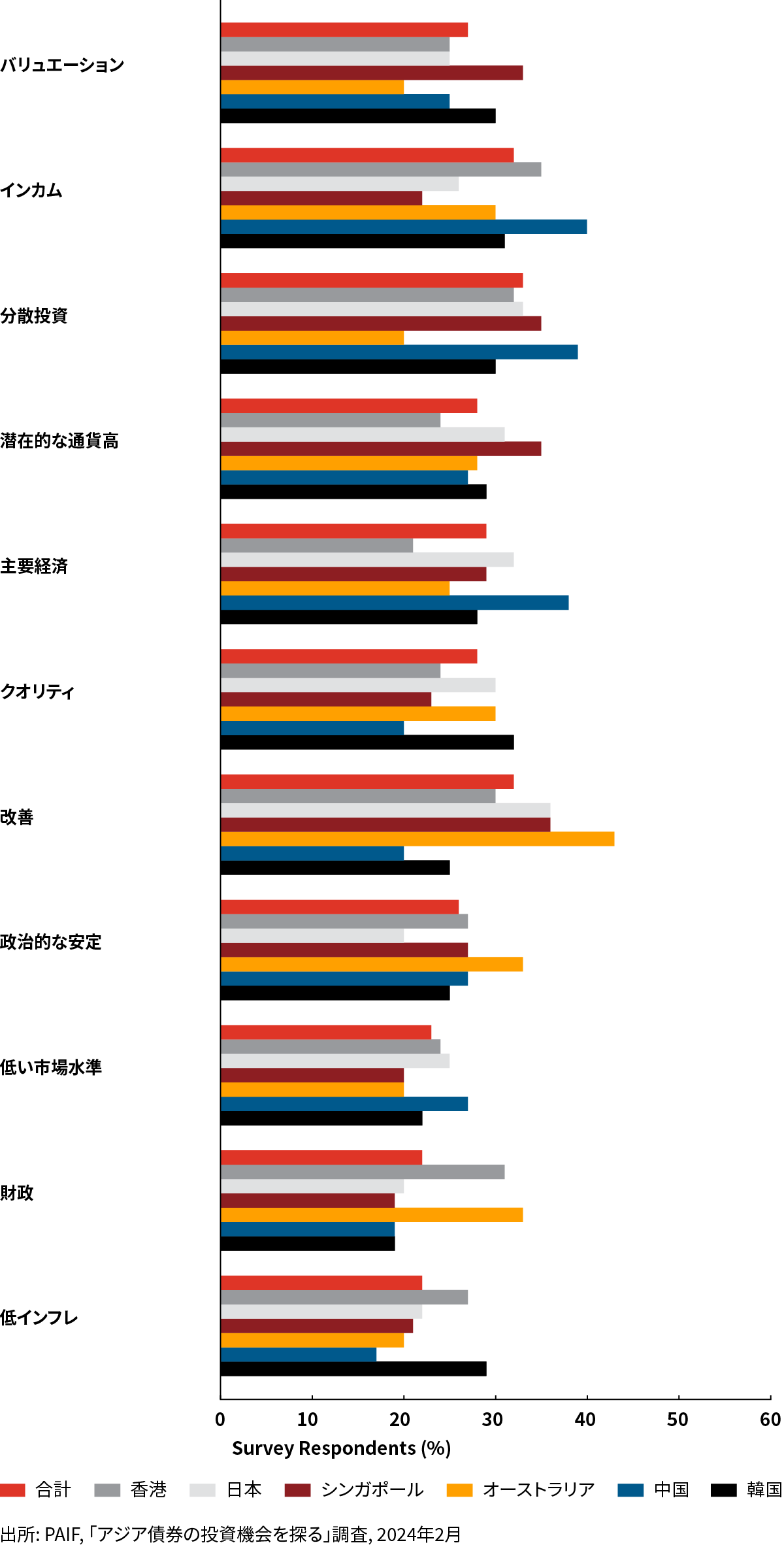

日本を除くAPACの債券市場について、主な魅力を3つ選ぶ質問では、回答者の33%が「分散投資」を選択し、それぞれ32%が選択した「インカム」と「経済状況の改善」がそれに続く結果となりました。「分散投資」の観点を最も評価したのは中国の資産運用会社とアセットオーナーで、39%が選んだ一方、中国では「インカム」を選んだ割合も40%と高くなっています。また、オーストラリアでは、回答者の43%が「経済状況の改善」を選択し、それが最も大きな投資理由となっています。

質問9:日本を除くアジアの国債市場に投資する最大の魅力(3つ)は何ですか?

APACにおいて経済の多様性が拡大してきた要因は、各国の異なる発展速度や対照的な産業の重点分野にあります。例えば中国は、強力な製造業の基盤を有する巨大な経済であり、マレーシアは半導体製造の主要拠点になりつつあります。一方、シンガポールは世界的な金融ハブであり、インドネシア経済のけん引役は資源から製造業へと急速に移行する過程にあります。

ステート・ストリート・グローバル・アドバイザーズで債券ETFストラテジストを務めるMarie Tsangは、「こうした異なる市場へのエクスポージャーをすべて持つことが素晴らしいのは、それぞれの市場が異なるペースで異なる方向に動くためで、例えば、アジア市場の一部は引き締めサイクルにある中、中国では自国経済を支えるために、より緩和的な政策が続いている」と語っています。

投資家の信頼感を測る

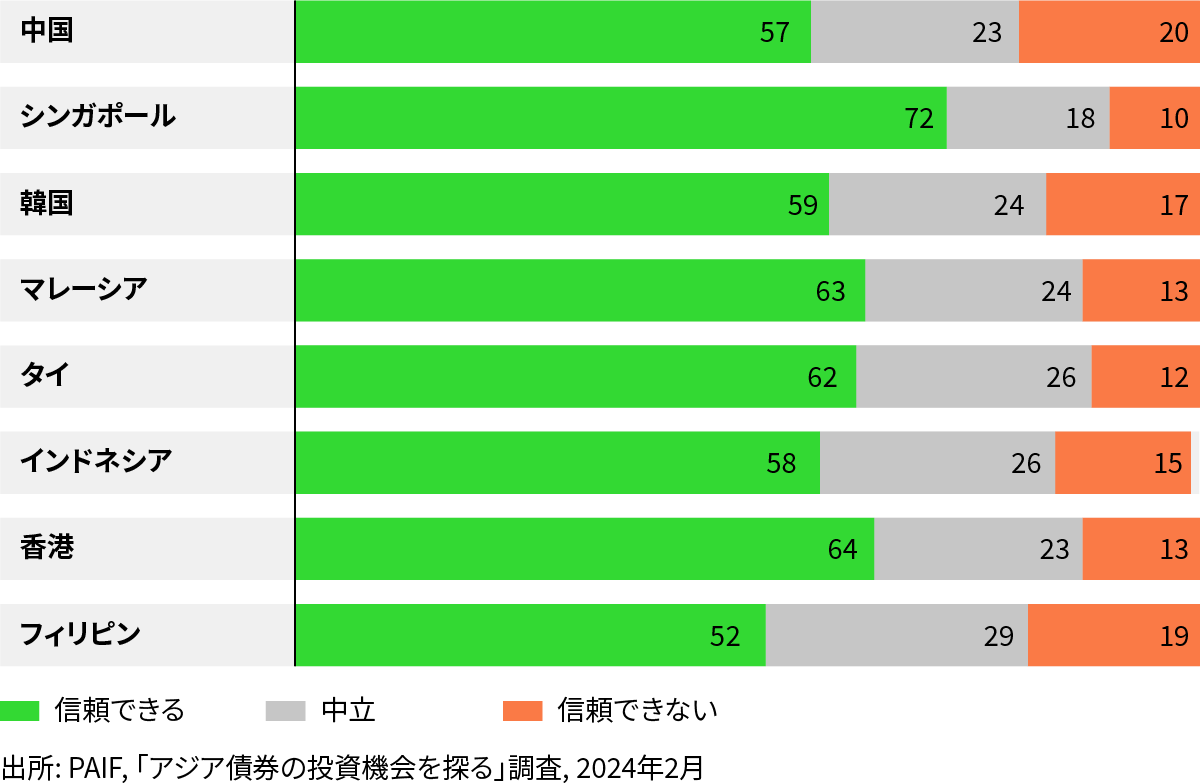

調査はまた、Markit iBoxx ABF汎アジア指数を構成する8つの国と地域に対する、投資家の姿勢についても測定を行いました。8つとは、香港、シンガポール、中国、インドネシア、マレーシア、タイ、韓国、そしてフィリピンです。

これらの市場への投資に関しては、シンガポールへの信頼レベルが最も高く、回答者の72%が同国を「信頼できる」とし、「中立」または「信頼できない」とした回答者は、それぞれ18%と10%でした。香港については、「信頼できる」が64%、「中立」が23%、「信頼できない」が13%、またその次に高かったマレーシアについては、それぞれ63%、24%、13%でした。全体として、APACの資産運用会社やアセットオーナーは、クオリティの高い債券に傾斜していると言えます。

質問11A:Markit iBoxx ABF汎アジア指数を構成する以下8つの国債について、投資への信頼感はどの程度ありますか?

主な懸念事項

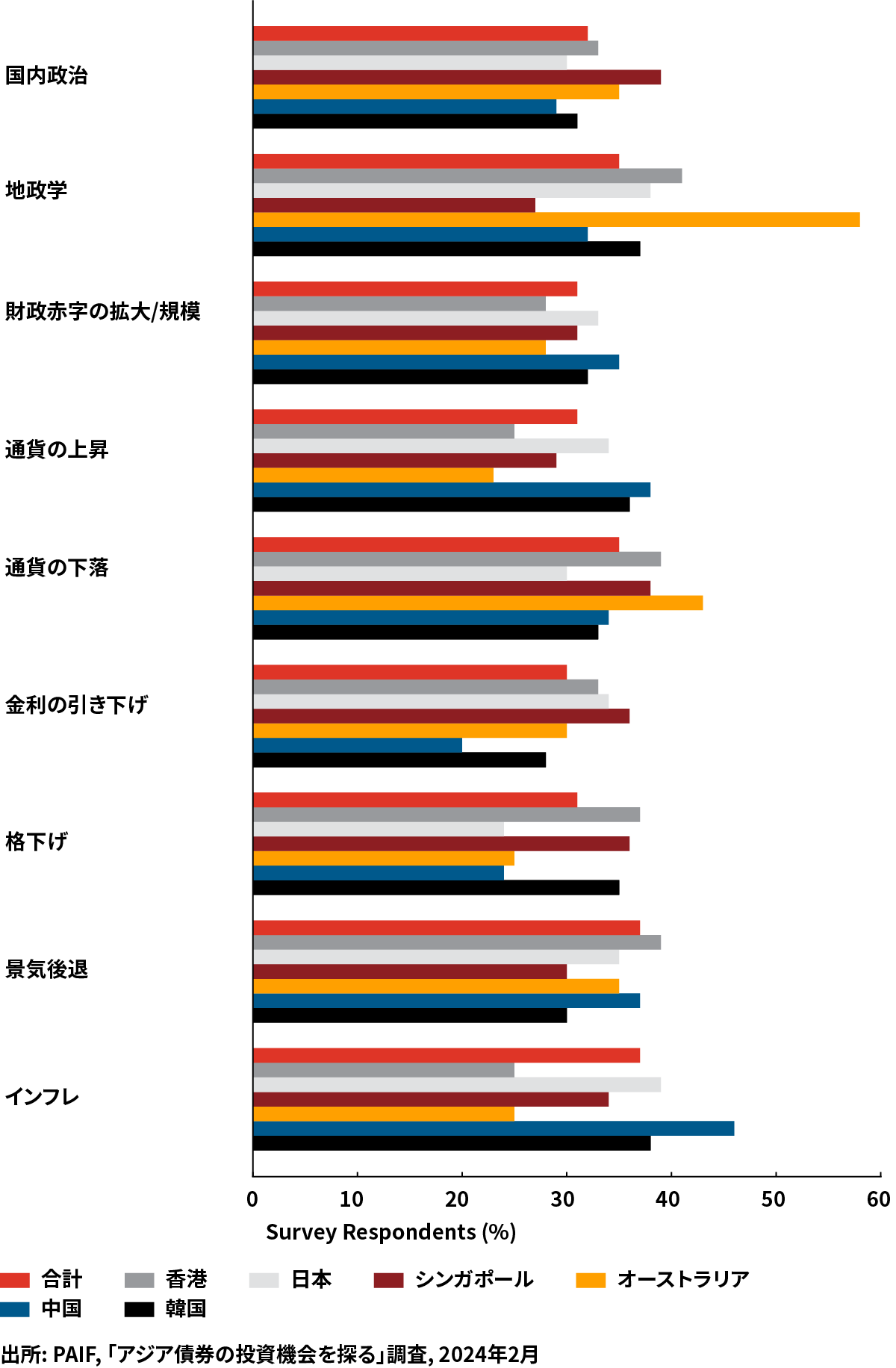

APACの投資家は、Markit iBoxx ABF汎アジア指数を構成する債券には概ね強気である一方、これらの市場を過度に楽観的に見ているわけではありません。最も大きな脅威とされたのは、資産運用会社とアセットオーナーの37%が懸念に挙げた、景気後退とインフレの2つです。景気後退への懸念は広く共通した回答でしたが、なかでも香港の回答者は39%が景気後退を挙げ、特に懸念を示しています。懸念を示した割合が最も低かったのはシンガポールと韓国の回答者でしたが、それでも、それぞれ30%の回答者が景気後退を主な懸念事項に挙げています。一方、インフレに対する見方には幅があり、インフレを懸念事項に挙げた回答者の割合は、中国では46%、最も低かった香港とオーストラリアでは25%でした。

こうした懸念の広がりは、世界各国の中央銀行がここ数年、金利の引き上げを通じてインフレと戦ってきたことにも関係しています。そうした戦いは、ようやく勝利を収めつつあるとみられ、APAC債券市場にも明るい兆しが見えています。もちろん、引き締め的な金融政策は裏を返せば、経済を景気後退に導く可能性もあります。

パインブリッジ・インベストメンツでアジア債券運用の共同責任者兼ポートフォリオ・マネージャーを務めるAndy Suen氏は、次のように述べています。「過去、インドネシアを含む新興国経済では、利上げサイクルが高いボラティティを引き起こしてきました。しかし今回、新興国経済ははるかに底堅い動きをみせています。2013年、米連邦準備制度理事会(FRB)による量的金融緩和の縮小をきっかけに『テーパー・タントラム』が起きた際、市場は海外借り入れへの過度な依存を理由に、インドネシアを『フラジャイル・ファイブ(脆弱な5か国)』のひとつに挙げました。しかし、インドネシアの対外借り入れはこの10年で減少し、国内債券市場も今では極めて強固な国内投資家層に支えられています」。

景気後退とインフレに次ぐ主な懸念は、回答者の35%が挙げた、地政学的緊張と通貨の下落でした。地政学的緊張を挙げた割合は、特に高い懸念を示したオーストラリアでは58%、最も低かったシンガポールでは27%となっています。オーストラリアの回答者はまた、通貨の下落を懸念に挙げた割合も43%と最も高く、30%にとどまった日本の回答者とは対照的でした。

質問10:日本を除くアジアの国債市場について、主なリスク(上位3つ)とみているものはどれですか?

地政学的な懸念には根強いものがあり、その背景には米中貿易摩擦のほか、中東やロシア・ウクライナ間で続く紛争があります。経済界(および社会全体)が望んでいるのは、良心が利己主義に歯止めをかけ、世界の大国が緊張を抑えるような行動を取ることです。心強いことに、インドネシアと韓国の直近の選挙は円滑に終わり、APACの大半では政治が安定しているほか、政策立案者たちも経済重視の姿勢を維持しています。

APAC債券の明るい未来

国を超えて投資を行う資産運用会社やアセットオーナーにとって、通貨の下落は長年にわたる懸念です。一方、FRBが近く主要政策金利を引き下げる兆しもあり、それは多くの新興国通貨にとって、下落圧力の緩和をもたらすものとなります。

この四半世紀、日本を除くAPACの政策立案者たちは、自国経済の強化に加え、グローバル化の流れを利用したバリューチェーンの向上を実現してきました。こうした国々の多くは健全な経済・財政政策にコミットしており、それを支えとするMarkit iBoxx ABF汎アジア指数の構成債券には、長期的なアウトパフォームを可能にする条件が整っていると考えられます。

その他関連するインサイトは調査レポート「アジア債券の投資機会を探る」をご覧ください。