亞太區綠色債券:短期審慎,長遠展望可期

一項最新調查表明,亞太區部分資產管理人及持有人對綠色債券的興趣有所減退。儘管如此,由於區內各國政府持續重視可持續發展目標,這些債券的長遠前景仍然樂觀。

一項由沛富基金 (PAIF) 委託的調查於 2024 年 2 月對 600 名資產管理人及持有人進行了調查。調查發現,43% 的受訪者認為投資於綠色債券為首要事項,較去年 51% 的比例有所下降,預計在未來12個月內略微增加至 44%。在此期間,出售意向由 12% 增至 22%,隨後升至 33%。

這股熱情減退背後有多種原因。首先,「漂綠 (Greenwashing)」在過去一年引發廣泛關注,令某些資產管理人和持有人對於將更多資金投資於綠色債券持謹慎態度。此外,多個管轄區正在制定各自的綠色分類法和標準,導致投資者更難比較個別綠色債券的資格並評估其作為投資目標的潛力。儘管如此,業界普遍認為這些挑戰只是市場發展過程中的一個暫時性現象。

法巴資產管理的新興市場債券主管 Alaa Bushehri 解釋道,「關鍵因素在於,目前在評分方面缺乏標準化。我認為,圍繞標籤發行建立框架有助於解決這個問題,因為它提供更大的清晰度。」 我預計這方面在未來將會有進一步發展。」

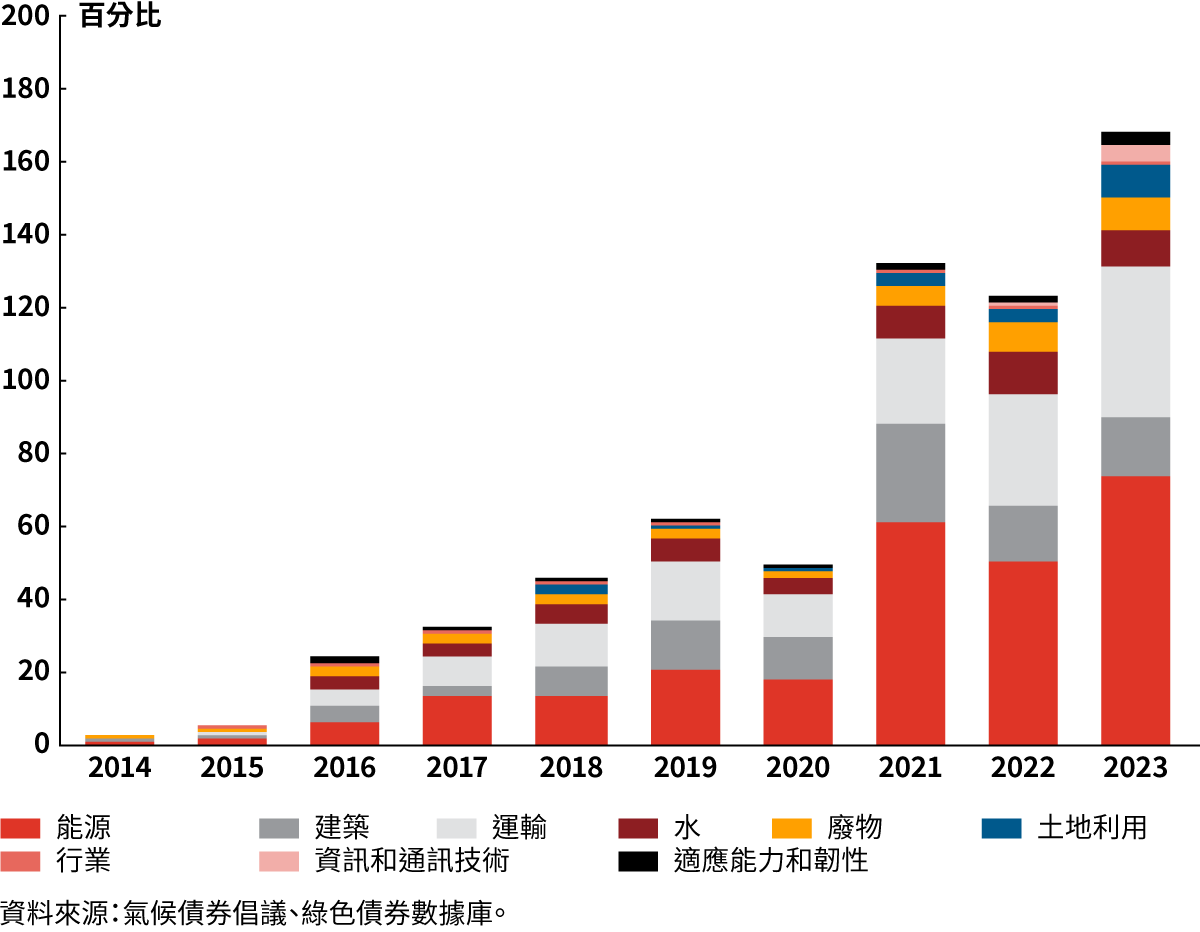

亞太地區綠色債券發行按募集資金用途細分(十億美元)

其次,亞太區的綠色、社會及可持續性 (GSS) 債券市場在過去十年間實現了爆炸性增長。資產管理公司 Robeco 在最近發表的觀點中提到,1 從 2020 年至 2024 年,亞太區 GSS 債券的發行量大幅增長;單在 2020 至 2021 年,發行量就增長了三倍。

根據氣候債券倡議組織的數據,2023 年中國在境內和境外市場發行了 1,310 億美元(9,400 億元人民幣)2 的綠色債券,這使中國連續兩年成為環球最大的綠色債券發行國。

綠色債券吸引力在亞太區各地存在差異

沛富基金的調查揭示了亞太區資產管理人和持有人對綠色債券投資的態度差異。相比12個月前的觀點及他們在未來 12 個月的潛在意向,對於新加坡(依時間順序:69%、40%、33%)和南韓(43%、37%、29%)而言,投資意向在這段期間明顯減少。

相比之下,中國對綠色債券的投資意向在同期內從 43% 上升至 46%,之後升至 61%。日本的資產管理人和持有人則整體呈現上升趨勢,從 39% 略微下降至 38%,再上升至 44%。

在此期間,不同管轄區的資產管理人和持有人的綠色債券出售意向亦表現出顯著差異。其中以新加坡與南韓的差距最為明顯。新加坡的出售意向由 7% 升至 15%,然後達到 42%;而南韓則由 18% 升至 37%,最終達到 51%。然而,中國受訪者似乎更加堅定地持有綠色債券,出售意向由11%增至 20%,隨後回落至 18%。日本的出售意向則由 21% 升至 30%,最後穩定在 31%。

值得注意的是,這些出售意向可能反映某些資產管理人和持有人希望重新平衡其投資組合的意願,從而與投資策略保持一致,例如預期利率變化和通脹。

整個市場的支持因素仍然存在

儘管對綠色債券的投資意向有所減退,但仍有不少亞太區資產管理人和持有人繼續支持綠色債券市場的發展(19% 的受訪者表示支持),其中 17% 繼續投資,因為他們預測該資產類別將會跑贏傳統債券。同時,15% 的受訪者受到有利稅收待遇的吸引。

中國支持綠色債券市場發展的意願最為強烈,達到 28%,其次為澳洲的 18%。中國對綠色債券的投資意向持續不減的原因可能是當地利率下降(從而追逐更高收益),以及完善的政府政策支持綠色債券。

在支持市場發展方面,熱情最低的國家是新加坡,僅有 12%。然而,當談到將綠色債券投資作為高回報策略時,新加坡以 28% 名列前茅,澳洲以 25% 緊隨其後。這表明,儘管這些地區的資產管理人和持有人對綠色債券持謹慎態度,但可能會因為異常高的回報潛力而被說服。

然而,只有 10% 的日本資產管理人和持有人,以及 12% 的南韓資產管理人和持有人的投資動機是高回報潛力。對於中國 18% 的資產管理人和澳洲 20% 的資產管理人而言,有利的稅收待遇很重要。

值得注意的綠色債券發行

作為 2018-19 年推出的香港綠色債券計劃的一部分,港府發行了 20 億港元綠色債券。

票息: 3.8% 固定利率

到期日:02/07/2026

籌資用途:

1) 廢物管理與資源回收

2) 綠色建築

3) 水和廢水管理

4) 能源效益與節能

5) 污染預防與控制

6) 應對氣候變化

GSS 債券市場難免會經歷某些成長的陣痛,但當美國聯邦儲備局(美聯儲)開始降息時,很可能會刺激對固定收益資產,特別是綠色債券的一般需求。

綠色、社會、可持續及可持續性掛鉤債券 (GSSSB) 的可持續未來

隨著亞洲各國政府致力於減少污染、降低碳排放及向其民眾提供更大的社會支持,GSS 債券市場及其發行將會在亞太區持續增長及演變。

同時,某些固定收益資產管理人及持有人正在將可持續性因素融入其投資策略。道富環球投資管理的 ETF 投資策略師曾明慧表示,「可持續性有助於擴大這些債券的吸引力,並觸及全新的投資者群體。儘管如此,我認為亞洲的綠色及社會債券發行仍處於早期階段。」

標普全球評級預測,包含綠色債券在內的可持續債券發行量3今年可能較 2023 年增長 10%,達到 2,600 億美元。標普認為,南韓、日本和中國將佔綠色、社會、可持續及可持續性掛鉤債券發行量的 75%。此外,預計本地貨幣債券將佔亞太區 GSSSB 發行量的約 70%。在發行人類型方面,評級機構認為,繼去年增長 55% 後,今年公共行業機構將繼續活躍於 GSSSB 市場。

整體而言,儘管部分亞太區資產管理人及持有人的熱情有所減退,但有跡象顯示區內綠色債券的前景仍然看好。